Монитор | все материалы раздела

Бизнес под подушкой

22 Декабря 2015

Фото Юрий Чичиков для Forbes

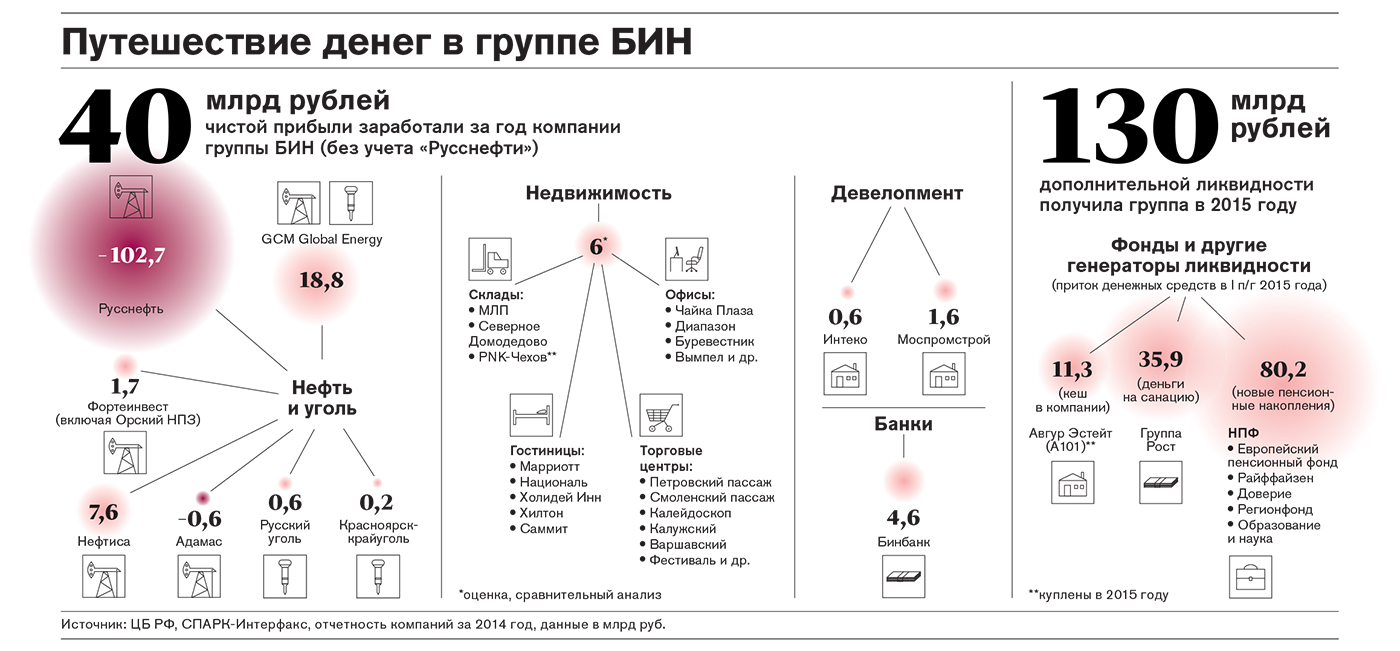

В 2015 году группа БИН, подконтрольная Михаилу Гуцериеву , проводила масштабную экспансию — купила пенсионный фонд, МДМ Банк, несколько небольших нефтяных компаний с добычей 0,7 млн т в год и девелоперский бизнес владельца «Русагро» миллиардера Вадима Мошковича . В собственном нефтяном бизнесе она провела сделок на миллиарды долларов, что позволило уменьшить долговую нагрузку: «Русснефти» списали долг в $3 млрд. До конца года Гуцериев обещал банку ВТБ погасить еще $1 млрд долга за счет собственных средств акционеров БИН. Такие суммы сопоставимы с тем, что было потрачено на новые приобретения, — за последний год группа БИН провела сделок в общей сложности на $1,5 млрд. Почему один из самых опытных и осторожных бизнесменов решился на огромные траты во время экономического кризиса в стране?

Возвращение нефти

В просторном кабинете Михаила Гуцериева в офисе «Русснефти» на ул. Пятницкой, летом 2013 года встретились три человека, чье совокупное состояние превышало $15 млрд. За один стол сели хозяин кабинета и основной владелец нефтяной компании Михаил Гуцериев, хозяин АФК «Система»Владимир Евтушенков 35 и Айван Глазенберг, глава и крупнейший акционер швейцарского трейдера Glencore, которому принадлежали 49%-ные пакеты акций в ряде дочерних обществ «Русснефти».

Инициатором встречи был Евтушенков, у которого был пакет 49% «Русснефти». Он предлагал объединить «Русснефть» с принадлежавшей ему «Башнефтью».

В случае успеха могла бы получиться шестая по величине в России компания с 30 млн т годовой добычи.

«Евтушенков хотел, чтобы контрольный пакет в любом случае оставался у него, — рассказывает Михаил Гуцериев. — Мы предложили в ответ посчитать внимательно, в случае чего каждый из нас, то есть я и Glencore, доложит недостающую часть финансами. Но согласия не нашли». Из-за разногласий переговоры зашли в тупик. Запрос Forbes в Glencore остался без ответа, Владимир Евтушенков наотрез отказался комментировать эту историю.

Гуцериев не раз публично благодарил Евтушенкова за то, что тот помог ему добиться справедливости, когда в 2007 году Гуцериева подозревали в мошенничестве и неуплате налогов и он был вынужден уехать в Лондон. На самом деле история была не так однозначна. «Да, Гуцериев возвратился. Но за это ему пришлось отдать половину акций», — говорит источник, близкий к бизнесмену. В марте 2010 года стало известно, что АФК «Система» Евтушенкова покупает 49% «Русснефти» за $100 млн, а в мае Михаил Гуцериев вернулся в Россию.

Формально с 2007 года владельцем «Русснефти» считался Олег Дерипаска 17. Он купил компанию у Гуцериева за $2,8 млрд, однако перехода права собственности не произошло (ФАС долго не согласовывала сделку), хотя компанией управляли люди Дерипаски. Деньги, выплаченные Гуцериеву, Дерипаска взял в долг, который потом «повесил» на баланс самой «Русснефти». Так что после того, как вмешался Евтушенков, у которого были хорошие отношения с президентом Медведевым, с Гуцериева были сняты обвинения, Дерипаска вернул ему компанию, и Гуцериев заплатил Дерипаске $800 млн, потраченных на выплату процентов по кредитам.

Почему Евтушенков заплатил Гуцериеву $100 млн за половину компании, которая тремя годами ранее была оценена в $2,8 млрд?

К моменту возвращения Гуцериева из ссылки долг «Русснефти» достигал, по его словам, $7 млрд, добыча нефти, выручка и прибыль падали. В результате 49% оказалось у Евтушенкова, 49% у Гуцериева и 2% у Сбербанка как основного кредитора.

На три кучки

Вернувшись в компанию, Гуцериев принялся исправлять ситуацию. «Снижал операционные издержки, капитальные затраты, продавал некоторые активы, например Орский НПЗ, увеличивал добычу с минимальными затратами на высокопродуктивных скважинах — все, чтобы рассчитаться с долгами», — рассказывает он. К 2013 году долг снизился до $4,9 млрд, основными кредиторами оставались Сбербанк и Glencore. В этот момент и поступило предложение Евтушенкова, которое было отвергнуто Глазенбергом. Тогда Гуцериев предложил Glencore скинуться по $700 млн и выкупить долю Евтушенкова, но получил отказ. Оставался один выход — делить компанию и выкупать долю владельца АФК «Система». Евтушенкову выплатили $1,5 млрд.

У российских бизнесменов есть процедура полюбовного раздела активов. Один из партнеров делит бизнес на части, остальные выбирают себе понравившиеся куски. В интересы того, кто делит, входит добиться предельной точности: если один кусок будет лучше других, ему обязательно достанется худший. Гуцериев поделил компанию, а потом привлек кредит Сбербанка и выкупил долю Евтушенкова. $1,2 млрд он заплатил за 49% «Русснефти», еще $300 млн — за активы, которые вошли в другую нефтяную компанию, «Нефтису», а также $50 млн за 2% акций, принадлежавших Сбербанку.

После выхода Евтушенкова 100% акций ОАО «Русснефть» оказались у структур Гуцериева, но Glencore, по сути, оставалась влиятельным партнером, потому что у нее было по 49% в основных добывающих «дочках» компании, например «Томская нефть» и др. При этом швейцарский трейдер оставался крупнейшим кредитором компании. «Glencore держит большую долю в «Русснефти», потому что они давно уже не только трейдеры, — объясняет один из бывших топ-менеджеров Гуцериева. — Они пришли, чтобы закрепиться в России надолго, и знают, что надолго — это когда ты покупаешь активы. К таким трейдерам здесь другое отношение, благодаря этому они могут вести большой трейдерский бизнес». С Глазенбергом Гуцериев был знаком еще со времен «Славнефти», то есть больше 15 лет. Вся нефть «Русснефти» экспортировалась через швейцарского трейдера.

В «Нефтисе», которая на 90% принадлежала Гуцериеву и на 10% Сбербанку (сейчас «Нефтиса» на 100% контролируется группой БИН), поначалу оказались не вошедшие в сделку активы — те самые, за которые Гуцериев доплатил $300 млн. Крупнейший из них — компания «Белкамнефть» в Удмуртии с годовым объемом добычи 4 млн т нефти. Для сравнения: крупнейшая «дочка» «Русснефти» на сегодня, компания «Аганнефтегазгеология» добывает около 1,2 млн т.

Даже если первоначально раздел был равным, позже «Нефтисе» достались лучшие куски. Выручка «Русснефти» за 2012–2014 годы снизилась с 162,8 млрд рублей до 102,4 млрд, а у «Нефтисы» выросла с 47,3 млрд до 95 млрд рублей. В ноябре 2013 года «Русснефть» продала, а «Нефтиса» купила гроздь добывающих предприятий так называемой Уральской группы — убыток продавца от сделки по балансу составил 11 млрд рублей. Наконец, до недавнего времени долг «Русснефти» был $5,3 млрд (у «Нефтисы» почти вдвое меньше).

Для чего Гуцериеву понадобилось делить компании на «плохую» и «хорошую» и держать на «плохой» неподъемные долги? «Вы думаете, я раньше не мог их погасить?! — говорит Гуцериев. — Но мы боялись телефонного права и рейдерства при помощи государственных органов власти. Банк просил: уберите долг. Но мы ответили, что это защита от недружественного поглощения».

Кислородная подушка

Снижение цены нефти в 2014–2015 годах изменило условия соглашений и сделок, и Гуцериев по собственной инициативе делает все, чтобы снизить задолженность до $1,3 млрд. Зачем? Такой уровень долга позволяет «Русснефти» иметь свободный денежный поток в $200 млн, из которых половину —можно пускать на дивиденды, а половину на инвестиции. Для этого, по словам источника Forbes, были списаны «собственные» долги. Задолженность перед Glencore конвертирована в 46% акций.

Откуда деньги? Гуцериев уверяет, что обращался к своей «финансовой подушке».

«Фанатичная дисциплина, эмпирическая креативность, продуктивная паранойя», — перечисляет он принципы своего бизнеса. «Подушка» держится на случай политического или экономического кризиса или других форс-мажоров. В основном приобретения финансируются с помощью банков; своих средств, по словам Гуцериева, набирается до 30%.

Сегодня, по подсчетам Forbes, компании группы БИН должны своим крупнейшим банкам-кредиторам — Сбербанку, ВТБ и Альфа-банку — около $8 млрд, из которых $5 млрд приходится на Сбербанк. Получается, что в год Гуцериев может тратить около $500 млн только на выплаты процентов. Но зачем бизнесмену, у которого достаточно своих свободных средств, связываться с банками?

Гуцериев говорит, что не хотел рисковать своими деньгами, а скопившуюся за границей ликвидность называет «подушкой страха». Умело управляя финансовыми потоками своих многочисленных компаний в России и за рубежом, он зарабатывает достаточно, чтобы гасить кредиты и оставаться в прибыли, которую инвестирует в новые проекты.

У банкиров претензий к бизнесмену нет. С Германом Грефом Гуцериев, по его словам, уже много лет поддерживает отношения, но чисто деловые. «Я не езжу отдыхать с Грефом, не хожу к нему на день рождения, и он ко мне не ходит. Он просто нам доверяет, а мы платим банку проценты — день в день, час в час за кредитные ресурсы, которые нам выделяет банк. Ничего личного».

Грефа в конце 2007 года огорчил друг Гуцериева и его племянника Микаила Шишханова 139 Сулейман Керимов 31 — при прежнем руководстве Сбербанка, непосредственно перед приходом Грефа, он получил около $5 млрд в кредит на проект «Рублево-Архангельское». В залог банку было передано 450 га земли и исходно-разрешительная документация. Землю оценили в $7,36 млрд. Тогда Forbes спрашивал Грефа, как под такое обеспечение банк мог выдать такой большой кредит и почему так дорого, но тот только рассердился и посоветовал обратиться к покинувшей банк Алле Алешкиной. Именно она, будучи первым зампредом, курировала работу с крупными клиентами.

Керимов, по всей видимости, не смог договориться с Грефом, который хотел увеличить обеспечение и в 2008 году предложил Шишханову забрать у него землю вместе с кредитом. Гуцериев тогда жил в эмиграции, и племянник приехал посоветоваться, стоит ли ввязываться в это дело. «Шишханов приехал ко мне в Лондон. Я спрашиваю: требуется поручительство? Он отвечает: нет, ничего не требуется. Тогда я говорю: решай сам, это твой риск», — вспоминает Гуцериев.

В 2012 году банк забрал землю в счет погашения кредита. Залог тогда оценивался примерно в $1 млрд, покупателей на землю не было. Источники в Сбербанке рассказывали, что Шишханов все-таки оформлял личное поручительство по кредиту и часть долга, возможно, до сих пор существует в каком-то измененном виде. Гуцериев это не комментирует. Проект под названием «Город миллионеров» так и не был реализован в первоначальном виде.

Хорошие отношения сложились у Гуцериева и с Альфа-банком. «Я к нему хорошо отношусь, он серьезный, умный человек. С нами всегда вел себя порядочно», — говорит председатель совета директоров банковского холдинга «Альфа-Групп» Петр Авен 20. В 2011 году, например, Альфа-банк подписал с Гуцериевым предварительный договор о продаже Донецкого электрометаллургического завода (ДЭМЗ), который был у банка в залоге. В последний момент бизнесмен раздумал покупать и разорвал сделку. После этого он сразу выплатил «Альфе» $6 млн неустойки. «Мы всегда так делаем. Я как-то [Якову] Голдовскому $5 млн выплатил, хотя этого условия в договоре не было. Если подписал договор, надо его выполнять. Если нет, плати штраф. Если договор не был подписан, а с тебя требуют деньги, значит это вымогательство», — говорит он, вспоминая аналогичную историю с бывшим владельцем «Сибура».

Пока рынок рос, брать кредиты было выгодно и безопасно. Можно было заложить в банк действующий торговый центр, получить кредит на 5–7 лет на 80% от залоговой оценки и использовать его на новый строительный проект. Денег, полученных от аренды торгового центра, хватало, чтобы выплачивать проценты и к концу срока погасить как минимум половину долга. В конце срока кредит, как правило, рефинансировали. К тому времени заложенный торговый центр стоил дороже, под него можно было взять большую сумму, погасить остаток кредита, а оставшуюся сумму использовать в своих целях.

В кризис, когда поток арендных платежей сильно сократился и цены на недвижимость упали, на этой схеме погорели многие строители, но не Гуцериев. По словам банкиров, с кредитами строительных компаний группы БИН проблем нет. Источник в ВТБ говорит Forbes, что Гуцериев — один из самых добросовестных клиентов банка, «платит все день в день, минута в минуту».

С падением цены на нефть нефтяным компаниям тоже стало гораздо сложнее обслуживать долги. «Долговая нагрузка «Русснефти» стала выглядеть намного хуже, поэтому собственники и решили ее снизить за счет конвертации долга Glencore в акции», — говорит источник в ВТБ.

Гуцериев согласен, что схема с кредитами «работает только на взлете», поэтому и решил погасить долг «Русснефти», распечатав свою кубышку — результат «продуктивной паранойи».

«Когда за тобой идет лавина, надо бежать, идти на риск, действовать согласно и вопреки. После того как кредитная нагрузка [в «Русснефти»] снизится до $1,3 млрд, я спокойно возьму новые $500 млн и куплю новые нефтедобывающие активы. Когда я в «Нефтисе» погашу долг, этот актив позволит взять еще $3–4 млрд. В условиях кризиса на эти деньги можно будет купить что-то очень приличное по цене в два раза ниже рынка», — рассказывает о своих планах Гуцериев.

«Стань волком»

Несмотря на падение цен на недвижимость на 30-40%, группа БИН продолжает поглощать девелоперские компании, например А101. История взаимоотношений с Мошковичем у клана Гуцериевых непростая: в 2008 году газеты писали как о решенном деле о том, что Мошкович выкупает у Шишханова Бинбанк. Михаил Гуцериев был в опале, его младшим родственникам приходилось трудно. «Когда Шишханов приехал ко мне советоваться, я показал ему песни про животных на Ютьюбе, — вспоминает Гуцериев. — Сказал ему: люди сочинили много песен — и не только песен — о волках. Ставили фильмы, писали книги («Плаха» Айтматова, «Белый клык» Лондона). И ни одной песни про змею или свинью. Волки — это смелые и умные животные. Поэтому люди их восхваляют. Стань волком. Никого не бойся, езжай и развивай свой банк».

Шишханов сохранил банк. А Мошкович так и не смог полностью реализовать свой масштабный девелоперский проект А101 на 8 млн кв. м в Новой Москве. «За последние три года я получил согласований на строительство всего 50 000 кв. м», — говорил Мошкович в интервью Forbes. Когда он понял, что сотрудничество с командой Сергея Собянина не складывается, решил продавать проект. Присматривались многие, например ВТБ, но согласился заплатить $700 млн только Михаил Гуцериев. Когда-то менеджеры Мошковича оценивали проект в $7 млрд, но торговаться бизнесмен не стал — Шишханов предложил живые деньги.

Выкупать активы у попавших в трудную ситуацию бизнесменов дешево, но не по бросовой цене и живыми деньгами — это характерная черта бизнеса группы БИН. Супруге опального Юрия Лужкова Елене Батуриной в 2011 году заплатили за «Интеко» $1,2 млрд (с учетом долга; последний транш прошел этой осенью). Складской комплекс «Северное Домодедово», по словам Гуцериева, купили у «Евразии Логистик» подавшегося в бега владельца БТА-Банка Мухтара Аблязова за $50 млн (не включая долг). А активы Бидзины Иванишвили, в числе которых крупные проекты «Саммит» и «Садовые кварталы», — почти за $1 млрд.

Гуцериев любит вспоминать, что свой первый актив в недвижимости, «Петровский пассаж» в центре Москвы, купил всего за $30 млн, потому что его приватизировали директор и два зама, а наследники не смогли договориться между собой. По словам знакомого с ситуацией источника, сделка по выкупу «Интеко» была политической, однако, как говорила Елена Батурина в интервью Forbes, БИН предложил «реальную цену».

«Гостиницы не доходный бизнес, доходный — это нефть», — полагает Гуцериев.

Несмотря на это, за последние 15 лет его структуры скупили практически все отели на Тверской улице. «Москва — это великий город, центр русского мира, — говорит бизнесмен. — Тверская всегда останется Тверской, что бы ни случилось». По его словам, недвижимость в пределах Садового кольца имеет 100%-ную ликвидность, в пределах МКАД — 50%-ную, а дальше вообще никакой ликвидности нет, за исключением складского бизнеса. «Портфель недвижимости группы БИН оценивается в 4,5 млн кв. м, — говорит Гуцериев. — Плюс 2 млн кв. м складской недвижимости, все это приносит стабильный доход».

Стол Гуцериева завален бумагами — презентациями проектов на продажу. Здесь активы в нефтянке, в химической и угольной промышленности и в других отраслях. По словам Гуцериева, сегодня люди продают активы за бесценок и то, что нужно, можно купить вдвое дешевле рынка.

«Финансы — это патроны»

«Банки в России — это не бизнес, это финансовый инструмент. Их держат не для извлечения прибыли, а для финансовой поддержки, чтобы можно было прокредитовать любой проект, правильно сформировать финансовые потоки в группе. Банк для бизнеса — это как патроны для винтовки», — говорит Гуцериев. Но самое большое число покупок в последнее время он сделал именно в финансовой сфере.

Первой стала покупка Москомприватбанка — по словам Гуцериева, группа БИН приобрела его у украинского миллиардера Игоря Коломойского в 2014 году за 6 млрд рублей с учетом субзайма (в отчете Бинбанка фигурирует цифра 2,5 млрд рублей). Москомприватбанк переименовали в «Бинбанк кредитные карты» (ББКК). Позднее Бинбанк получил на санацию пять банков группы РОСТ, а в ноябре 2015-го купил МДМ Банк. По оценке Forbes, исходя из условий сделки эта покупка могла обойтись Гуцериеву и партнерам в 4 млрд рублей, еще в 7,5 млрд обошлась докапитализация банка (всего около $200 млн).

Если все-таки рассматривать банк как бизнес, приобретения позволили существенно нарастить клиентскую базу в рознице — до покупки МДМ Банка у Бинбанка было 1,6 млн розничных клиентов, а после покупки их стало 5,1 млн, а значит, банк имеет все шансы хорошо зарабатывать на обслуживании физических лиц. «По оценкам стратегических консультантов, эффект масштаба в рознице реализуется при клиентской базе от 4 млн клиентов, поэтому многие крупные банки стремятся наращивать розничный бизнес за счет приобретений или участия в санации», — говорит аналитик UBS Михаил Шлемов.

Участие в санации — это еще и дешевые длинные деньги. На санацию Рост Банка Бинбанк получил от Агентства по страхованию вкладов 18,4 млрд рублей по ставке 0,51% годовых на 10 лет и 17,5 млрд рублей под 6,01% годовых на шесть лет. На санацию Москомприватбанка (ББКК) было выделено два займа — на 3 млрд рублей под 6,5% годовых на четыре года и 9 млрд под 4% годовых также на четыре года. Первый заем уже погашен.

И это не все. В рамках госпрограммы докапитализации банков Бинбанк получил 8,8 млрд рублей в виде ОФЗ.

Всего Бинбанк получил 53,7 млрд рублей длинных денег на условиях, гораздо более выгодных, чем в любом банке.

Несмотря на финансовую поддержку АСВ, группа Бинбанка за три квартала 2015-го показала рекордный по сектору убыток 21,5 млрд рублей (по РСБУ). Из них две трети пришлось на санируемый Рост Банк, у которого резко вырос портфель корпоративных кредитов, в том числе переуступленных другими банками. «Одно из искушений банка-санатора — перевести часть своих кредитов, в том числе плохих, на баланс санируемого банка, так как санируемый банк не обязан соблюдать нормативы ЦБ. Быстрорастущая просроченная задолженность Рост Банка говорит о том, что такой сценарий исключать нельзя», — считает аналитик Standard & Poor’s Екатерина Марушкевич.

Иными словами, пользу от санации может получать и сам санатор. «У санируемых банков убытки накоплены, и они предусмотрены планами их дальнейшего финансового оздоровления», — пояснил ситуацию Шишханов. Деньги, выделенные на санацию, владельцы Бинбанка напрямую использовать не могут, но есть много способов, позволяющих сделать это, ничего не нарушив. Один из них предполагает кредитно-депозитную схему с использованием облигаций. В Бинбанке эту схему комментировать не стали.

Кроме санируемых банков длинные деньги дают и пенсионные фонды. За последние пару лет Шишханов, который отвечает за финансовый сектор, купил пять НПФ, последний — в октябре 2015-го — НПФ «Райффайзен». Активы этих фондов в середине года оценивались в 145 млрд рублей. Это тоже длинные деньги, и их также нельзя использовать в интересах акционеров напрямую. В то же время НПФ разрешено держать в портфеле облигации и ипотечные бумаги (ипотечные сертификаты участия, ИСУ), посредством которых владелец фонда может финансировать свои проекты в недвижимости.

В принадлежащем Бинбанку НПФ «Европейский» до недавнего времени доля ИСУ составляла 29,7% пенсионных накоплений, в НПФ «Доверие» — 35%. По нормативам ЦБ фонд мог вкладывать в ИСУ до 40% пенсионных накоплений, но Центробанк в ближайшее время снизит планку до 10%. «ИСУ, в которые вложены пенсионные накопления фондов группы БИН, являются понятными, прозрачными активами, обеспеченными качественными залогами. «Они соответствуют всем требованиям ЦБ РФ, — говорит Шишханов. — Именно ИСУ позволили ряду фондов показать очень хорошую доходность».

Всего в начале 2015 года фонды вложили более 30 млрд рублей в ИСУ и проектные облигации, покрытием по которым выступают закладные на несколько объектов недвижимости группы. В одном случае залогом являются низколиквидные сельскохозяйственные земли на 7 млрд рублей, аренда которых, несмотря на отсутствие спроса, должна приносить доход 1,3–6% годовых.

Настоящее братство

Почему группа называется БИН?

На этот счет было много спекуляций — участники рынка расшифровывали ее даже как «Братство ингушского народа». Все оказалось проще.

«Изначально БИН никак не расшифровывался, это не было аббревиатурой. Дальше мы стали придумывать и расшифровали ее как «Банк инвестиций и новаций», — говорил Шишханов в одном из интервью в 2006 году. Гуцериев же рассказывает, что на самом деле в 1992 году он просто купил за $2000 готовое юридическое лицо ТОО «БИН лтд». Отсюда пошло название и всего остального, в том числе Бинбанка.

Сегодня Гуцериев называет свою бизнес-империю братством. «Это братство, настоящее братство, не фальшивое, где один за всех, все за одного». При этом непосредственными владельцами бизнеса являются трое: сам Гуцериев, его брат Саит-Салам и племянник Микаил Шишханов. Гуцериеву, по его словам, принадлежит 51% во всех без исключения активах группы — в нефти, нефтепереработке, угле, строительстве, недвижимости, банках и т. д., а его брату и племяннику — по 24,5%. Исключений нет. Кто бы ни купил бизнес, он обязан поделиться со всеми. «Неважно, кто сколько вложил в бизнес денег или труда, неважно, чья была идея и кто ее осуществил, — резюмирует Михаил Гуцериев. — Все принадлежит всем».

Источник: Forbes

Обсуждение статьи

Уважаемые участники форума! В связи с засильем СПАМа на страницах форума мы вынуждены ввести премодерацию, то есть ваши сообщения не появятся на сайте, пока модератор не проверит их.

Это не значит, что на сайте вводится новый уровень цензуры - он остается таким же каким и был всегда. Это значит лишь, что нас утомили СПАМеры, а другого надежного способа борьбы с ними, к сожалению, нет. Надеемся, что эти неудобства будут временными и вы отнесетесь к ним с пониманием.

Добавить сообщение

Опрос

Чем окончится вооруженный конфликт ХАМАСа и Израиля?

Stringer.Слухи

- Навальный оставил мемуары.Алексей Навальный написал автобиографию перед смертью, которая будет опубликована в этом году, сообщила в четверг его вдова Юлия Навальная, раскрыв существование текста, о существовании которого знало только его ближайшее окружен

- Чемпион по созданию слухов Валерий Соловей умер вчера в своей панельной пятиэтажке на окраине Львова

- Собчак из Литвы передала на волю маляву

- Украсть все и сесть

- Рецепты Путина

Stringer: главное

Юлия Навальная не справилась с ролью вдовы героя

Юлия Навальная не справилась с ролью вдовы героя. Вместо того чтобы лететь за Полярный круг разыскивать тело мужа, эта женщина вылезла на трибуну Мюнхенской конференции по безопасности и улыбаясь сделала заявление, что поднимет знамя мужа и возглавит...чт

mediametrics.ru

Stringer.Top-10

- Новые русские сенсации

- А если в Жуковском упадет истребитель?

- Скандал из-за сына Владимира Соловьева

- В колонии "Полярный волк" внезапно умер Алексей Навальный

- Почему Быков и Акунин купились на розыгрыш?

- Александр Дугин предлагает подвергнуть Путина остракизму за провалы в самодержавном управлении

- Быков сказал, что собирается жить долго

- Могильный холод

- Мария Певчих - это крот

- Никита Исаев умер в поезде