Компас | все материалы раздела

Кто разработал теорию финансового кризиса и запустил его механизмы? ч.2

25 Февраля 2009

Валентина Бакмастер

Закрома, карманы и карманчики

Увеличение ВВП – это реальное увеличение мирового продукта. В каких карманах накапливается мировое богатство? Ответ на этот вопрос приблизит нас к пониманию процессов на финансовым рынке и расстановки сил. Количество «карманов» и их величина определяются политикой каждой отдельной страны, ее социальным устройством и законами. В данном случае очень нагладным является пример с золотовалютными запасами.

Некоторые страны, особенно развивающиеся, значительную часть прибыли откладывают в государственную казну. На сентябрь 2008 года по величине золотовалютных запасов Китай занимал первое месте в мире – 1905,6 млрд. USD, Япония второе – 795,9 млрд. USD и Россия третье – 450,8 млрд. USD. Однако, народ в Китае живет бедно, ВВП на душу населения там составляет всего 2400 долларов. Ситуация в России несколько лучше – 14800 долларов, но несравнимо далека от развитых стран Европы и Америки: в Норвегии ВВП на душу населения $81080, в США - 45790, в Канаде - 41050, в Японии – 34380 долларов. Следовательно, величина государственной казны не определяет уровень жизни населения. Она больше работает на поддержание авторитета правительства развивающихся стран на международной арене, это «заначка на шпильки», на случай чрезвычайной ситуации, на вооружение. Это доказывают исторические факты формирования многочисленных «золотых эшелонов» на закупку вооружения, доказывают это и последние события: перед лицом кризиса страны с большими и малыми золотовалютными запасами оказались в равном положении. Так в январе 2009 года безработица в Китае составила 15%, а в США – 7.6%, в предыдущем 2008 г. она была соответственно 9% и 7.2%. Золото быстро тает, в то время как действительно надежной гарантией является международная репутация.

Кроме того, государственная казна не такая уж неприкосновенная копилка. Золото совращает даже государственных мужей, вовлекая их в азартные игры на международном финансовом рынке. По словам профессора Фила Хэндлей, который читает курс лекций риск-менеджмента в Temple University в Филадельфии: «Игра инвестиционных фондов на бирже - это опиум».

Opium = Other People Investment Use Money

То есть, если перевести на русский язык эту вербальную формулу, то получается, что на бирже играть хорошо тому, кто ставит чужие деньги.

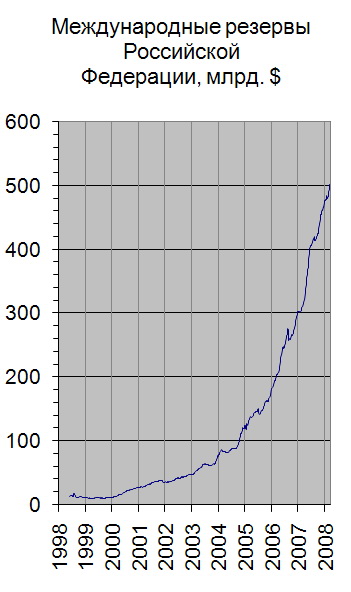

По данным информационного агнтства «Новый регион» около четверти золотовалютных запасов России было инвестировано в бумаги ипотечных компаний США Fannie Mae (Federal National Mortgage Association) и Freddie Maс (Federal Home Loan Mortgage Corporation). Сначала результаты радовали - золотая казна России за последнее десятилетие увеличивалась в геометрической прогрессии. Рис.5.

|

| Рис.5 Увеличить |

|---|

Пока брокеры раздували «пузыри на недвижимость» и прибыль шла в российскую казну, правительство гордо докладывало о своих заслугах по преумножению богатства. Когда всеми ожидаемый нарыв прорвался, первый зампред ЦБ Алексей Улюкаев заявил, что «Стабфонд потерял на американском кризисе 40 млрд. долларов».

То есть, все происходит по классической схеме: когда выигрывали деньги на бирже, то это была заслуга ЦБ, когда проиграли, то это вина американцев. Хорошо, что американцы надежные партнеры – правительство США взяло Fannie Mae и Freddie Maс под «временный контроль государства» (национализация до лучщих времен). Что же происходит в конечном итоге? В результате «мальчики играют, а папа расплачивается». В данном случае обязательства дало правительство США, а расплачивается американский народ, ведь, как ни крути, правительство берет деньги из пенсионных фондов отцов и даже их будущих детей, из налогов...

Кто проиграл от создания критической ситуации с недвижимостью и кто выиграл? Где осела прибыль? Рассмотрим этот процесс с фактами в руках. Экономисты из Kansas State University и Institute of Housing Studies at DePaul University на основании 35-летних исследований с 1970 по 2005 гг. пришли к выводу, что покупка личного жилья людьми с небольшими доходами приносит им больше вреда, чем пользы, потому что программы государственной поддержки не позволяют им сохранить свою собственность в долгосрочной перспективе. В результате они продают ее чаще, чем более состоятельные американцы, их материальное положение ухудшается, а кредитная история серьезно страдает. В свою очередь, расходование бюджетных средств страны на такие программы также является бессмысленным и не оправдывает себя.

Не только ученые, финансисты обращали внимание правительства на то, что такие государственные структуры как Fannie Mae и Freddie Mac требуется взять под контроль. Задолго до начала кризиса в апреле 2005 Alan Greenspan, выступая перед Комитетом по банковскому делу Сената призывал к существенному увеличению регулирования, потому что «огромные портфели компаний - почти четверть рынка ипотеки - представляют собой существенную угрозу для национальной финансовой системы». Ни Сенат, ни правительство не прореагировали...

Общий объем негарантированных ссуд в последние годы увеличился на 30%, это вызвало рост цен на недвижимость на 200-300% (в зависимости от района). Выиграли ли от этого жители, которым пришлось при прежних доходах платить неверятные деньги «за свою мечту», влезать в жуткие долги? Нет. От этого выиграли инвесторы, которые покупали и перепродавали дома, и банки, которые перепродавали друг другу ссуды, накручивая проценты. Более того, через один–два года банки подняли проценты на нефиксированные ссуды в несколько раз. Для непосвященного ума ясно, что если «средний американец» покупает во время «бума» безумно подорожавший дом и выкладывается, чтобы оплатить его, то последующее весьма неожиданное и очень большое (в несколько раз) увеличение процентов на ссуду делает его неплатежеспособным. Дом переходит в собственность банка.

И вот тут начинаются чудеса. Банк не спешит продавать «горящую недвижимость». Из опыта риэлторов известно, что, как правило, ключ от дома, выставленного банком на продажу, найти невозможно. Кроме того, если покупатель проявит настойчивость и все-таки добьется, чтобы ему показали дом и решит купить его, то далее возникает следующая преграда – банк предъявляет такой договор о продаже, что ни один юрист, выступающий на стороне покупателя, не отваживается рекомендовать клиенту подписать его. Договор откровенно грабительский. Почему банки демонстрируют нежелание продавать конфискованные дома? Это часть их стратегической игры.

Свет на детали этой игры пролили слова, оброненные главой Федеральной резервной системы США. Выступая перед House Financial Services Committee, Бен Бернанке обосновывал необходимость выделения 200 млрд. долларов из средств Fed для Fannie Mae и Freddie Maс следующими доводами: «Центральный банк не потеряет на этом деньги. Мы берем имущественный залог и «стрижем» его. В результате предоставляется меньшее количество денег, чем текущая рыночная стоимость имущественного залога. Это краткосрочная ссуда, это совершенно безопасно. Мы никогда не теряли ни пенни на таких программах».

По результатам исследования главного прокурора Нью-Йорка Elliot Spitzer механизм аферы со ссудами малоимущим выгладит так: с молчаливого согласия руководства компании (в данном случае расследовалась работа Countrywide Financial Corporation, которая принадлежит Bank of America) продавцы ссуд вводили в заблуждение American minority – мексиканцев и чернокожих. Они намеренно закрывали глаза на их низкие доходы, говорили о преимуществах ссуд и умалчивали, что вскоре ежемесячные выплаты будут увеличены банком в несколько раз. Документы расследования доказывают, что в некоторых случаях ссуды были выданы людям с доходами $1000 в месяц. В США на такие деньги трудно даже прокормит семью, не говоря о выплате ссуды за дом. И хотя руководство банка отрицает, что давало указание своим клеркам продавать такие неподтвержденные доходами ссуды, но оно быстро перепродавало их инвесторам. Хедж-фонды собирали их большими пакетами и коротко перепродавали опять и опять. В результате не только прибыль, но и почет.

Экономист Stan Liebowitz пишет, что Fannie Mae Foundation назвала Countrywide Financial «Фнансовым образцом» справедливого кредитора. Руководство Countrywide Financial прикрывалось мнением государственных чиновников Fannie Mae Foundation, как щитом, ослабляло правила финансирования и к началу 2003г довело объем ссуд жителям с низким доходом до $600 млрд. Пропорционально с ростом кредитов росла и зарплата руководителей. В 2006 г., когда начался sub-prime mortgage кризис и тысячи клиентов Countrywide Financial стали бездомными, а многие сотрудники компании потеряли работу, глава фирмы Angelo Mozilo получил зарплату в размере $42.9 млн.

Чтобы остановить финансовый кризис, государство обязало свои корпорации Fannie Mae и Freddie Maс выкупить все активы с подмоченной репутацией, естественно, на деньги налогоплательщиков. Круг замкнулся... Самое грустное, что по такой схеме работали практически все банки мира. Например, в настоящее время находится в суде дело Acron против британского банка HSBC, который посредством своей компании Household International продавал ссуды на недвижимость малоимущим в США. В прошлом году банк уже выплатил компенсацию 50 штатам равную почти половине миллиара долларов. В настоящее время рассматривается другой иск, по предварительным оценкам будущий штраф будет еще больше.

Задействованы в большой стратегической игре банков и средства массовой информации. В настоящее время с помощью газет, журналов, телевидения и Интернета создается общественное мнение, что банки пострадали, претворяя в жизнь «Американскую мечту». Что легкомысленные американцы живут не по средствам, что правительство вынудило банки давать необоснованные ссуды и теперь им, героям, закрывшим собою абмразуры, необходима помощь государства. Зачем им нужен этот миф? Чтобы получить деньги от правительства. Деньги банки получают, но не спешат предоставлять ссуды населению... Они хранят их на черный день как backstop, перекупают «пакеты долгов», сливаются... То есть, продолжают свое развитие, свою борьбу за позиции на финансовом рынке. Вот что прозвучало на телефонной производственной летучке в крупнейшем американском банке JP Morgan Chase: «Правительство выделило нам ссуду 25 млрд. долларов, чтобы мы помогли народу, который страдает больше чем мы. Думаю, что эти деньги позволят нам быть более активными в процессе сливания и поглощения страдающих банков... Думаю, что мы можем использовать эти 25 миллиардов именно таким образом. И независимо от того перейдет рецессия в депрессию или нет, у нас есть хороший backstop».

На современном этапе развития бизнеса эту речь руководителя банка, наверное, нельзя назвать циничной, это – БИЗНЕС... Более того, банкиры перешли от слов к делу крайне быстро. Уже в феврале 2009 г., нарушая условия TARP об использовании выделенных государством ссуд, JP Morgan Chase приступил к присоединению новых бизнесов, афишируя свои действия как «необходимость укрепления капитала».

На конфискованных домах Америки продолжают получать прибыль не только банки всего мира, но и различные международные финансовые группы. В отчете 2007 года «State of the Nation's Housing» ученые Гарварда привели следующую статистику: в 80-х иностранные покупатели американской недвижимости составляли 15%, в 90-х - 30%, в 2000-2005 гг. - около 40%. Ожидается, что планка 50% будет достигнута еще до начала 2015 г., потому что понижение цен привлекло множество желающих купить vacation homes. Быстро поняли это и профессионалы.

Еще два года назад, когда первые нездоровые признаки появились в отдельных районах Америки, широко известная в мире риэлтерская компания из Гамбурга Engel & Volkers Group стала открывать здесь новые офисы и скупать недвижимость по горящей цене. Engel & Volkers Group великолепно использовала разницу валютного обмена. Семь лет назад, когда euro была представлена миру, она составляла только 79 центов от американского доллара. На основе этой разницы была развернутая активная реклама, подвигающая продавать дома для отдыха в США и покупать «второй дом» в Испании. За счет обмена валюты сделки были очень прибыльны. В настоящее время, когда Испанской рынок недвижимости тоже взорван, те же люди продают землю и дома в Испании, получают кэш и везут его обратно в Америку. Разница на валютном обмене получается значительной, а тут еще и падение цен... Таким образом second home становится не только местом отдыха, но и местом взращивания капитала. Весьма привлекательный международный бизнес... Настолько привлекательный, что в следующие 10 лет Engel & Volkers Group планирует открыть 200 новых офисов на восточном побережье Америки, в Калифорнии, а также в популярных городах Канады.

От крупнейшей глобальной спекулятивной аферы с недвижимостью, от роста цен на дома, а затем резкого падения их на 20 %, американские владельцы жилья обеднели почти на $5 триллионов. «Средняя» Америка лишились своих накоплений, которые обычно оседали в их жилье. Правительство США уже вложило в кредитный рынок суммы, равные половине всех ссуд на недвижимость, но ситуация не улучшается. Деньги выпадают в другом месте. То есть, на кризисе растут крупные капиталы всего мира и беднеет население. Прибыль осела в банках, в многочисленных фондах и огромных карманах их руководителей, примии которых составляют десятки миллионов в год, даже если фонд разоряется.

Мы рассмотрели конкретный пример финансовых потоков, имевших место между Америкой, Россией, Германией и международными банками в случае с золотовалютными запасами, вложенными в американскую недвижимость на международном фондовом рынке. Но точно такая ситуация происходит с недвижимостью всего мира и фондами разного типа.

Правительства стран долго оставались наблюдателями «глобальной пирушки» потому, что пополнялись как общественные фонды, так и их собственные «руководящие карманы». Задуматься о том, куда ведет эта игра не хотелось и не было времени. Нет его и сейчас. Начались отставки. Но самое интересное, что первым уходит правительство Исландии, которое уже заявило в международной прессе, что «хочет отвязаться от всех хедж-фондов, которые получают прибыль всеми правдами и неправдами, что биржевые дельцы намеренно распускают слухи, чтобы заработать на «коротких» продажах».

Кто же задает тон в этой глобальной игре?

(Продолжение следует)

Об авторе:

Валентина Бакмастер занималась прогнозом состояния сложных биологических систем, работала в РАН, защитила докторскую диссертацию. Потом переехала вместе с мужем жить в Америку. Начала журналистскую деятельность, затем работала ответственным редактором американского русскоязычного журнала "Чайка", потом стала выаускать в Филадельфии журнал для бизнесменов.

Обсуждение статьи

- DarkForce

Feb 18 2011 5:35PM Отличная теория! http://www.zachetov.net/gdz/

Уважаемые участники форума! В связи с засильем СПАМа на страницах форума мы вынуждены ввести премодерацию, то есть ваши сообщения не появятся на сайте, пока модератор не проверит их.

Это не значит, что на сайте вводится новый уровень цензуры - он остается таким же каким и был всегда. Это значит лишь, что нас утомили СПАМеры, а другого надежного способа борьбы с ними, к сожалению, нет. Надеемся, что эти неудобства будут временными и вы отнесетесь к ним с пониманием.

Добавить сообщение

Опрос

Чем окончится вооруженный конфликт ХАМАСа и Израиля?

Stringer.Слухи

- Навальный оставил мемуары.Алексей Навальный написал автобиографию перед смертью, которая будет опубликована в этом году, сообщила в четверг его вдова Юлия Навальная, раскрыв существование текста, о существовании которого знало только его ближайшее окружен

- Чемпион по созданию слухов Валерий Соловей умер вчера в своей панельной пятиэтажке на окраине Львова

- Собчак из Литвы передала на волю маляву

- Украсть все и сесть

- Рецепты Путина

Stringer: главное

Юлия Навальная не справилась с ролью вдовы героя

Юлия Навальная не справилась с ролью вдовы героя. Вместо того чтобы лететь за Полярный круг разыскивать тело мужа, эта женщина вылезла на трибуну Мюнхенской конференции по безопасности и улыбаясь сделала заявление, что поднимет знамя мужа и возглавит...чт

mediametrics.ru

Stringer.Top-10

- Юлия Навальная не справилась с ролью вдовы героя

- Навальный оставил мемуары.Алексей Навальный написал автобиографию перед смертью, которая будет опубликована в этом году, сообщила в четверг его вдова Юлия Навальная, раскрыв существование текста, о существовании которого знало только его ближайшее окружен

- ЗА ЧТО И ПОЧЕМУ ВОЮЕТ РОССИЯ С УКРАИНОЙ?

- Давосские старцы пообещали миру новый мор

- В колонии "Полярный волк" внезапно умер Алексей Навальный

- Какая компания по доставке самая отвратительная? Это СДЭК.

- Общественники требуют запретить роман Сорокина "Наследие"

- РЭП-килограммы споют на Евровидении

- Все-таки, Борис Немцов важнее ..

- Умерла владелица двухмиллиардной коллекции Нина Молева